Co je to Dlouhodobý investiční produkt (DIP)?

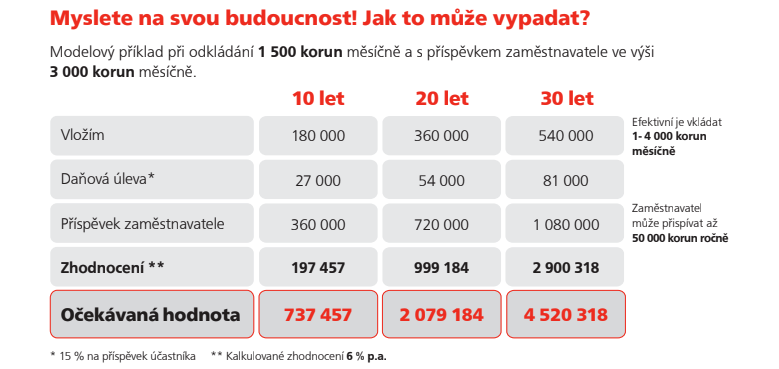

Maximální roční odpočet ze základu daně, který je k dispozici, činí 48 000 Kč. To znamená, že můžete každý měsíc investovat pravidelně 4 000 Kč a tím využít celý tento limit. Tento odpočet lze kombinovat i s existujícími podporovanými finančními produkty, jako je doplňkové penzijní spoření a životní pojištění. Při 15% sazbě daně z příjmu tak můžete dosáhnout roční daňové úspory ve výši 7 200 Kč.

Jak mohu získat státní podporu?

Pokud jde o způsob vyplácení, nejsou stanoveny žádné specifické omezení. Můžete si prostředky vybrat najednou nebo si nechat pravidelně vyplácet. Pokud se však rozhodnete vybrat prostředky před splněním podmínek, budete muset vrátit daňové úlevy, které jste předtím získali, a to buď zcela nebo částečně.

Proč o DIP uvažovat?

Tento systém tak čelí stále větším deficitům a jediným řešením je osobní zodpovědnost a budování vlastních dlouhodobých rezerv. Při dlouhodobém investování hraje klíčovou roli výnos, který investice generují, a proto běžné nebo spořicí bankovní účty nejsou vhodné pro tento účel. I když jsou problémy s průběžným státním systémem penzí, tak jak funguje dnes, známé již velmi dlouho kvůli jasným demografickým trendům, politická reprezentace se dosud neodhodlala k větší reformě tohoto systému (kromě menších parametrických úprav a s výjimkou zavedení tzv. 2. pilíře v roce 2013, který byl bohužel brzy zrušen).